Gegužė 2026 · № 01

Mėnesio laiškas.

MSCI ACWI

+4,62 %

Globali rinka, 47 šalys

S&P 500

+5,15 %

500 didžiausių JAV bendrovių

NASDAQ-100

+10,49 %

JAV technologijų sektorius

STOXX 600

+2,41 %

600 didžiausių Europos bendrovių

Laba diena,

Tai pirmasis viešas ID Invest mėnesio laiškas. Klientams panašius rašau jau kelis metus; nuo šio mėnesio dalinuosi ir platesniu ratu. Vieną kartą per mėnesį, be skubotumo, be patarimų ką pirkti ar parduoti - tik kontekstas, kurį galima perskaityti per kelias minutes prie kavos.

Rinkų apžvalga.

Gegužė tapo antru iš eilės stipriu mėnesiu - po balandžio rekordų rinkos ne stabtelėjo atsikvėpti, o tiesiog kopė toliau. S&P 500 pakilo dar apie 5 % ir gegužės 29 d. uždarė ties 7 580 punktų - tai jau devinta augimo savaitė iš eilės, ilgiausia tokia serija nuo 2023 m. Technologijos vėl buvo priekyje: dirbtinio intelekto banga nerimsta, o puslaidininkių gamintojas „Micron" peržengė trilijono dolerių vertės ribą. Foną palaikė ir tvirti pirmojo ketvirčio rezultatai - S&P 500 įmonių pelnas augo beveik 28 %, sparčiausiai nuo 2021 m. pabaigos.

Verta atkreipti dėmesį, kaip per kelis mėnesius keitėsi pati reakcija į karą Irane. Vasario pabaigoje ir visą kovą rinkos gyveno vien jo ritmu - kiekviena eskalacijos žinutė spaudė akcijas žemyn. Balandį tas jautrumas atbuko (tai ir yra „headline fatigue", apie kurį rašiau), o gegužę įtampa pradėjo slūgti: situacija nusistovėjo, eskalacijos retorika atlėgo, pasirodė ir pirmų signalų apie galimas paliaubas bei Hormūzo sąsiaurio atvėrimą. Galutinio susitarimo dar nėra, bet vien to, kad nebesieskaluoja, pakako - nafta (Brent) per mėnesį krito daugiau nei 19 % iki ~91 USD už barelį, didžiausias kritimas nuo 2020 m. Kitaip tariant, rinkos pirma persigando, paskui priprato, ir tik tada padvelkė ramesniu vėju.

Antras dalykas nėra naujiena, bet vertas priminimo: pavasarį pabrangusi nafta visą laiką kurstė infliacijos baimę, ir ji niekur nedingo. Dar žiemą laukėme palūkanų mažinimo, o dabar ir FED (3,50–3,75 %), ir ECB (2,0 %) vis garsiau svarsto priešingą scenarijų - galimą kėlimą antroje metų pusėje. Būtent ši kryptis, o ne karo antraštės, dabar labiausiai lems portfelių aplinką. Birželį stebėsiu tris dalykus: ar paliaubos su Iranu virs tikru susitarimu ir ar atsivers Hormūzo sąsiauris; pirmąjį K. Warsh vadovaujamą FED posėdį bei jo toną; ir tolesnius infliacijos signalus.

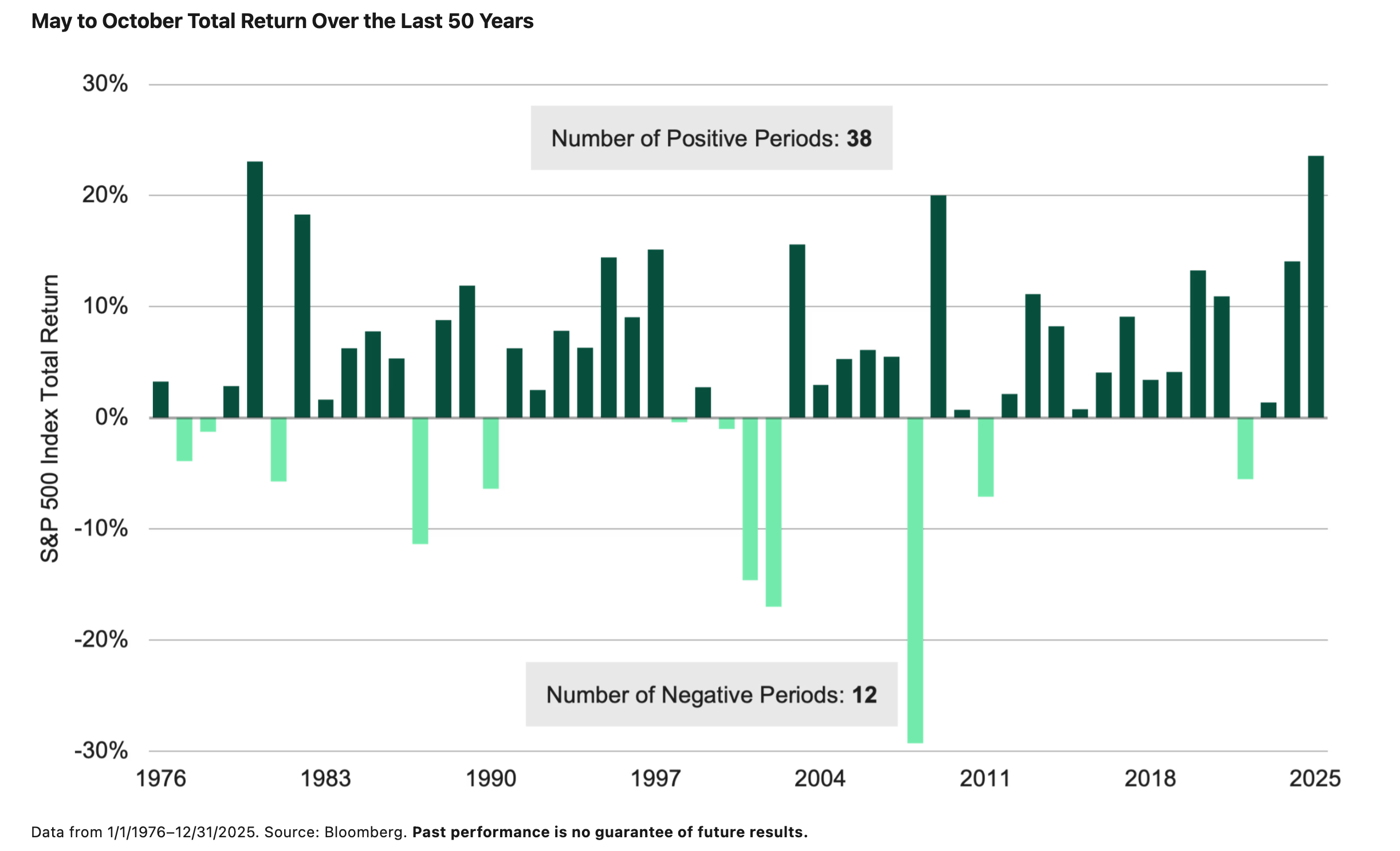

„Sell in May and go away" - ar verta?

Įsibėgėjant vasarai kasmet atgyja ir sena Volstrito taisyklė: gegužę parduok akcijas ir grįžk į rinką tik rudenį, taip išvengdamas tariamai silpnesnių vasaros mėnesių. Posakis tikrai senas - gimęs dar XVIII a. Londono Sityje, kai turtingi bankininkai ir aristokratai vasarą palikdavo miestą. Pilnoje versijoje „sell in May and go away, come back on St. Leger's Day" minimos rugsėjį vykstančios St. Leger žirgų lenktynės, ženklinusios sugrįžimą į rinką.

Skamba patraukliai, bet istorija šios taisyklės nepatvirtina. Per pastaruosius 50 metų gegužės–spalio laikotarpis buvo teigiamas 38 kartus iš 50, o vidutinė grąža siekė +4,25 %.

Dar aiškiau kalba ilgo laikotarpio skaičiai. 1 000 USD, investuoti į S&P 500 indeksą 1976 m. ir tiesiog laikyti iki 2025 m. pabaigos, išaugo iki 294 795 USD. Tie patys 1 000 USD, kasmet pasitraukiant gegužę ir grįžtant lapkritį, virto vos 46 351 USD. O praleidus vien 20 geriausių prekybos dienų per visą laikotarpį - liko 72 599 USD.

„Esmė ne rinkos laiko spėliojimas, o buvimas joje. Stipriausi pakilimai dažnai ateina trumpais, sunkiai nuspėjamais protrūkiais."

Todėl disciplinuota, diversifikuota „pirk ir laikyk" strategija ilgainiui lieka patikimiausias kelias - o vasara čia niekuo ne prastesnė už bet kurį kitą metų laiką.

Pagarbiai,

Donatas